金融庁が定義する厳しい利益指標。コア業務純益と共に「稼ぐ力」を見る重要な数字だ。

金融庁の資料には地方銀行の「本業利益」が何度も取り上げられている(編集部撮影)

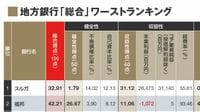

銀行の収益力を見る上で、金融庁が重視している数字が「本業利益」だ。今回の特集で作成した「総合ランキング」でも収益性を評価する指標の1つとして使っている。

本業利益は金融庁が定義した(貸出残高×預貸金利回り差+役務取引等利益ー営業経費)で指標で、銀行の決算短信には記載されていない。「コア業務純益」に含まれる有価証券の利息配当金などを除外しており、より厳しい条件で算出される。つまり、銀行が融資と手数料のみで稼げているかを見る指標だ。

下の表は、最新の2020年度決算から地銀100行の本業利益を算出し、低い順に並べたもので、30の地銀が赤字となっている。ワースト1位は新潟県の第四北越銀行。合併直後ということもあり、費用が多くかかっていることが主因とみられる。2位の十八親和銀行も同様だ。

3位以下を見ると、規模の大きい銀行でも本業利益が赤字のところがある。預金はたくさん集まるものの、融資先が少なく、有価証券運用に頼らざるを得ないからだ。この有価証券運用で得られる利息収入は本業利益に含まれない。

本業利益はもっとも“厳しい”利益指標のため、ほかの指標も併せてみるのが適当だ。今回はランキングの参考情報として、その他有価証券評価差額を掲載した。有価証券運用の規模、どれだけの含み益を持っているかを併せてチェックすることで、銀行の体力を確認することができるだろう。

この記事は会員限定です。登録すると続きをお読み頂けます。

ログイン(会員の方はこちら)

無料会員登録

登録は簡単3ステップ

東洋経済のオリジナル記事1,000本以上が読み放題

おすすめ情報をメルマガでお届け

トピックボードAD

有料会員限定記事

ログインはこちら